은행권 수익성 가시화…‘잔액 기준’ 예대금리차 공시 확대

2023-03-03

한국은행이 10월과 11월 기준금리를 각각 0.25%p씩 인하한 가운데, 시중은행의 예대금리차(대출금리와 예금금리의 차이)는 꾸준히 상승하는 추세로 나타났다.

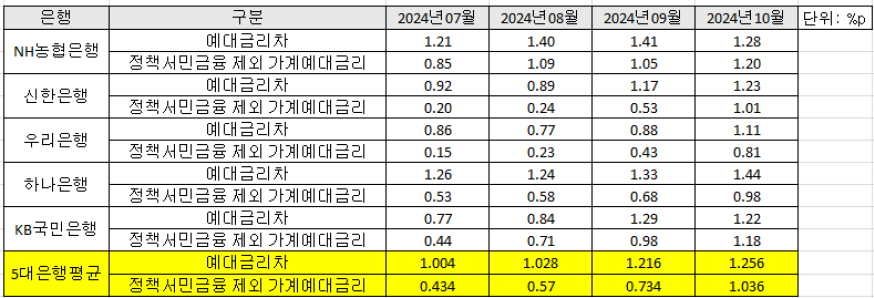

3일 은행연합회 소비자포털의 ‘예대금리차비교’에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 평균 예대금리차(정책서민금융 제외)는 7월 0.434%p, 8월 0.57%p, 9월 0.734%p, 10월 1.036%p로 꾸준히 상승했다.금융당국과 시중은행이 예대금리차를 바라보는 시각은 상반된다. 이복현 금융감독원장은 지난달 초 "은행 예대금리차가 최근 몇 달 동안 커지는 점이 우려스럽다"고 말했다. 반면, 한 시중은행 관계자는 "과거에 예대금리차가 3~4%p였던 것에 비하면 적정한 수준"이라고 의견을 내놓았다.

한국은행이 금리 인하의 이유에 대해 "경기의 하방리스크를 완화하기 위해서"라고 밝힌 바 있으나, 서민들에게 피부로 와닿는 예대금리차가 확대하면서 금리인하 효과가 희석되고 있다는 지적도 나온다.

기준금리가 떨어지는데도 예대금리차가 커지는 이유는 무엇일까?

◆ "가계부채 관리하라"는 금융당국 때문에?…은행권, 대출금리 인하엔 '신중'

금융당국은 그간 가계부채를 관리하라는 신호를 금융권에 보내왔다. 가계빚은 현재 역대 최고 수준이다. 올해 3분기 말 기준으로 우리나라 가계신용 잔액은 전 분기 대비 18조원 늘어난 1913조8143억원이다.

금융위원회는 9월부터 2단계 스트레스 DSR을 시행해 은행권 주택담보대출(주담대)과 신용대출, 2금융권 주담대에 적용했다. 스트레스 금리는 0.75%p다. 수도권 주담대에는 1.2%p의 스트레스 금리를 적용했다. 가계부채 관리를 위한 고강도의 규제였다.

일각에선 정부가 가계 부채 관리에 적극적으로 나선 여파로 은행들이 대출금리를 내리는 것에 신중한 태도를 취하고 있다는 시각이 나온다. 한 시중은행 관계자는 "은행에서 가계대출 관리를 엄격하게 하라는 게 금융당국의 입장"이라며 "은행들이 자체적으로 계획한 대출 총량 목표를 지키려다보니 대출금리를 내리기 어려웠다"고 말했다. 대출금리를 높게 유지해서 대출량을 줄이고 있단 얘기다.

◆ 예대금리차에 간접적으로 영향을 주는 코픽스

대출금리에 시장금리 하락이 반영되기까지 시간이 걸린다는 시각도 있다.

코픽스 금리는 대출 변동금리의 기준이 되는 중요한 지표다. 일반적으로 변동금리 대출 상품은 코픽스 금리에 은행이 정한 가산금리를 더해 대출금리를 산정한다. 코픽스는 주요 은행들이 전월에 조달한 자금의 금액과 금리를 가중평균해 계산된다. ‘전월에’ 조달한 자금이 기준이라는 점이 중요하다.

시장금리가 변동해도 은행은 이미 전월에 조달한 자금을 바탕으로 코픽스를 계산하기 때문에, '현재 시장금리'가 곧바로 반영되지 않는다. 따라서 기준금리가 내려가더라도 대출금리가 내려가는 것에 반영되기까지 시차가 있다.

시중은행 관계자는 “기준금리가 대출금리에 반영되기까지 시간이 걸린다"며 "시간이 지나면 예대 마진이 점차 줄어들 것이라고 예상한다”고 말했다.

김준하 기자 guyblue@smartfn.co.kr

댓글

(0)