LG화학, 고려아연 계열사 '켐코'와 리사이클·전구체 합작법인 설립

2022-06-02

[스마트에프엔=이범석 기자] SKC의 올해 하반기 실적이 크게 상승할 것이라는 전망이 나왔다.

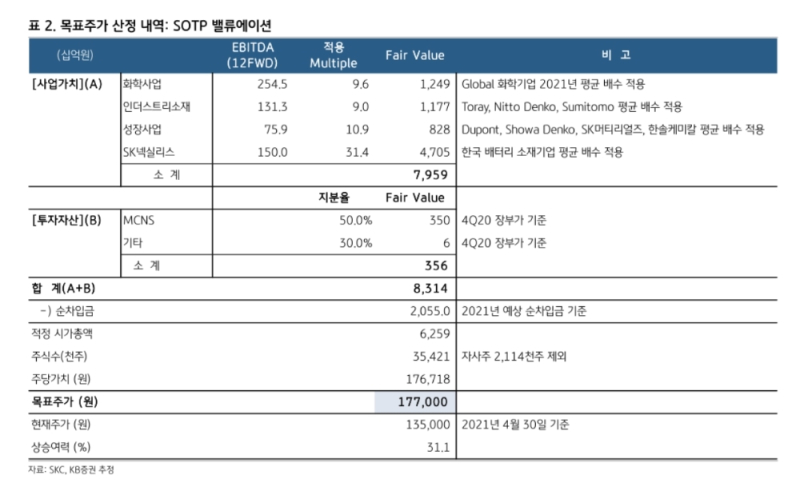

KB증권은 3일 SKC에 대해 투자의견 Buy를 유지하고 목표주가를 17만7000원으로 7.3% 상향한다고 밝혔다.

목표주가 상향 이유로는 실적 추정치가 상향된 데 따른 것으로 KB증권은 PO/PG 수익성 상승을 반영, 화학사업 실적전망을 조정함에 따라 2021~2022년 EPS가 기존 추정대비 각각 5.5%, 10.8% 상향했다.

이에 따라 KB증권 관계자는 “SKC에 대해 긍정적인 접근을 권고한다”며 “이는 SKC가 하반기 전지용 동박 수익성 상승 및 반도체 소재 외형과 실적개선, 구조적인 PO/PG 수익성 강세가 하반기 예상된다”고 분석했다.

SKC의 1분기 매출액은 7846억원으로 이는 전년 대비 23.6%, 직전분기 대비 10.0%가 상승했다. 영업이익 역시 818억원을 기록하며 전년대비 175.4%, 직전분기 대비 48.7%가 상승하며 컨센서스(Fnguide 4/14기준 영업이익 769억원)를 상회했다.

실제 1분기 SKC의 전지용동박과 인더스트리소재 실적은 예상치에 부합했고 화학사업은 크게 상회한 것으로 나타났다. 1분기 SK넥실리스 외형은 직전분기 대비 17.9% 상승한 1420억원을 기록한 반면 영업이익은 직전분기 대비 6.7% 하락한 167억원으로 나타났다.

KB증권은 “SKC의 1분기 실적을 분석해보면 원재료 가격 상승 및 정읍 5공장 관련 비용 발생으로 인해 수익성은 전분기 대비 하락했다”며 “반면 1분기 화학사업 영업이익은 560억원(OPM 23.9%)으로 전분기 및 전년 동기대비 모두 크게 증가했고 수요증가대비 제한적인 신증설로 인해 PO/PG의 고수익성은 상당 기간 지속될 것으로 보인다”고 전망했다.

전지용 동박 수출가격은 전년 7월 이후 9개월 연속 상승하고 있으며 3월 수출가격은 1만5319달러·톤으로 전년 12월 대비 12.3% 상승했다. 동박 가격 상승에도 불구, 원재료인 구리가격 상승과 선제적인 비용반영으로 1분기 SK넥실리스 수익성은 전분기 보다 하락했다.

한편 KB증권은 2021년부터 구리 가격 상승폭이 크게 둔화 된 반면 전지용 동박 가격이 빠르게 상승하고 있는 것을 반영해 SKC의 수익성이 하반기부터 크게 개선될 것으로 전망했다.

이범석 기자 news4113@smartfn.co.kr

댓글

(0)